Решением Кунашакского районного суда Челябинской области удовлетворены требования о взыскании задолженности по налоговым обязательствам

Кунашакским районным судом Челябинской области 01.03.

Кунашакским районным судом Челябинской области 01.03.2022 г. рассмотрено административное дело по административному иску Межрайонной ИФНС № 22 по Челябинской области к К. о взыскании задолженности по транспортному налогу и пени за 2019 г. и пени по земельному налогу за 2020 г.

Суд постановил решение, которым удовлетворил административный иск.

В апелляционной жалобе административный ответчик К. просила решение суда первой инстанции отменить, принять новое решение по делу об отказе в удовлетворении административного иска. В обоснование апелляционной жалобы указала, что законодательство Российской Федерации не возлагает на предыдущего собственника транспортного средства обязанности по несению бремени его содержания, данные обязанности по уплате налога должен нести новый собственник транспортного средства, поскольку перерегистрация не была произведена по его вине, а акт передачи имущества, по её мнению, является подтверждением перехода права собственности. Кроме того, указывает, что сделки, совершенные в отношении транспортных средств (движимого имущества), подлежат обязательной государственной регистрации, и не устанавливается правило о том, что право собственности на это имущество возникает лишь после регистрации в органах внутренних дел.

В соответствии со ст.57 Конституции Российской Федерации, каждый обязан платить законно установленные налоги и сборы.

В соответствии со ст.19 Налоговым кодексом РФ (НК РФ), налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом, возложена обязанность уплачивать соответственно налоги и (или) сборы.

Согласно пп.1 п.1 ст.23 НК РФ, налогоплательщики обязаны уплачивать законно установленные налоги.

В соответствии с п. 1 и 2 ст.45 НК РФ, налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Обязанность по уплате налога должна быть исполнена в срок, установленный в соответствии с настоящим Кодексом. Налогоплательщик вправе перечислить денежные средства в качестве единого налогового платежа до наступления установленного срока.

Если иное не предусмотрено пунктами 4 и 5 настоящей статьи, в случае неуплаты или неполной уплаты налога в установленный срок производится взыскание задолженности в порядке, предусмотренном настоящим Кодексом.

Налогоплательщиками налога (далее в настоящей главе - налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса (ч.1 ст.357 НК РФ)

Согласно ч.1 ст.75 НК РФ, пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен уплатить в бюджетную систему Российской Федерации в случае неисполнения обязанности по уплате причитающихся сумм налогов в установленные законодательством о налогах и сборах сроки.

Юридическим фактом, свидетельствующим о возникновении объекта обложения транспортным налогом, являются сведения о регистрации транспортного средства за конкретным лицом, представленные налоговому органу соответствующим уполномоченным государственным органом.

Административным ответчиком К. в материалы дела представлен договор купли-продажи транспортного средства б/н от 31.01.2017 г., заключенный между К. и Н.

Однако, само по себе отчуждение К. автомобиля по договору купли-продажи не освобождает её от уплаты транспортного налога до момента внесения органами ГИБДД в данные регистрационного учёта соответствующих записей.

В соответствии с ч.4 ст.85 НК РФ, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы (организации, должностные лица), осуществляющие государственную регистрацию транспортных средств, обязаны сообщать сведения о расположенном на подведомственной им территории недвижимом имуществе, о транспортных средствах, зарегистрированных в этих органах (правах и сделках, зарегистрированных в этих органах), и об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней со дня соответствующей регистрации, а также ежегодно до 15 февраля представлять указанные сведения по состоянию на 1 января текущего года и (или) за иные периоды, определенные взаимодействующими органами (организациями, должностными лицами).

Действующее налоговое законодательство связывает момент возникновения обязанности по уплате налога либо прекращения такой обязанности с действиями налогоплательщика, и на последнего возлагается обязанность, в том числе по обращению в компетентные органы с заявлением о постановке или снятии с регистрационного учёта соответствующего объекта налогообложения, то есть регистрация носит заявительный характер, риски наступления неблагоприятных последствий отказа совершать такие действия лежат на налогоплательщике.

Согласно ч.4 ст.289 Кодекса административного судопроизводства РФ, Обязанность доказывания обстоятельств, послуживших основанием для взыскания обязательных платежей и санкций, возлагается на административного истца.

Административным истцом – Межрайонной ИФНС № 22 по Челябинской области обоснована законность взыскания с ответчика К. задолженности по транспортному налогу за спорный период (8 месяцев 2019 г.); правильность представленного налоговой инспекцией расчета транспортного налога и пени со стороны К. в апелляционной жалобе не оспаривается.

Доказательств уплаты транспортного налога за указанный в иске налоговый период, доказательств направления ответчиком К. в органы регистрационного учёта ГИБДД или в налоговый орган заявления об освобождении от уплаты налога, а также документов, подтверждающих факт утраты и снятия с регистрационного учёта указанного транспортного средства, ответчик в ходе судебного разбирательства по делу не представил.

Согласно сведений ФИС ГИБДД МВД России по Челябинской области, представленных в материалы дела по запросу суда, за административным ответчиком К. в период с апреля 2014 г. было зарегистрировано транспортное средство, указанное в иске, и снято с учёта лишь в августе 2019 г., в связи с чем К. являлась плательщиком транспортного налога за спорный период.

Согласно п.1 ст.44 НК РФ, обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных настоящим Кодексом или иным актом законодательства о налогах и сборах.

Поэтому доводы административного ответчика К. о том, что переход права собственности на транспортное средство в связи с продажей является основанием для освобождения его от уплаты транспортного налога, являются необоснованными, поскольку связь и зависимость налоговых норм и регулируемых ими отношений, носит обоюдный характер.

Кроме того, представленные административным ответчиком сведения о невозможности поставить транспортное средство на учёт в ГИБДД новым собственником (Н.) ввиду обнаружения признаков сокрытия, подделки, изменения, уничтожения идентификационной маркировки, нанесенной организацией изготовителем, не свидетельствует об отсутствии оснований для исчисления транспортного налога в отношении лица, за которым зарегистрировано транспортное средство.

Все доводы апелляционной жалобы по существу сводятся к несогласию с выводами суда, и не содержат фактов, которые не были проверены и не учтены судом первой инстанции при рассмотрении дела и имели бы юридическое значение для вынесения судебного акта по существу, влияли бы на обоснованность и законность судебного решения либо опровергали выводы суда первой инстанции, в связи с чем, признаны судом апелляционной инстанции несостоятельными.

Разрешая заявленные требования, суд первой инстанции правильно определил юридически значимые обстоятельства дела, применил закон, подлежащий применению, дал надлежащую правовую оценку собранным и исследованным в судебном заседании доказательствам и постановил решение, отвечающее нормам материального права при соблюдении требований процессуального законодательства.

Решение суда первой инстанции является законным и обоснованным, каких-либо нарушений норм материального и процессуального права, влекущих отмену решения, судом первой инстанции не допущено.

Решение вступило в законную силу 30 мая 2022 года.

Пресс-служба Кунашакского

районного суда

Последние новости

Почему ремонт энкодера — это как настройка часов у хирурга

Мир под микроскопом: где сходятся технологии и человеческий фактор

Сотрудники Госавтоинспекции задержали несовершеннолетнего водителя скутера

Водитель и родители привлечены к ответственности. Фото: Госавтоинспекция УМВД России по г. Магнитогорску В связи с обращением граждан о том, что вблизи посёлка «Звёздный» катаются подростки на мототранспортных средствах,

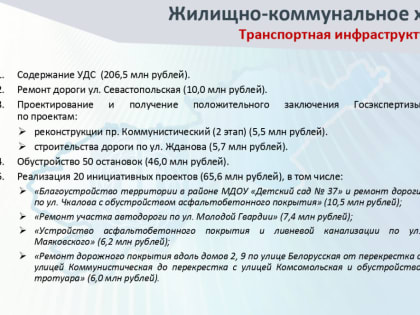

Транспортная инфраструктура Копейска: итоги и планы

В 2024 году на улучшение транспортной инфраструктуры Копейского городского округа было выделено 573 миллиона рублей.

Частотный преобразователь

Подбираем решения под ваши задачи с учётом особенностей оборудования и требований