ФНС России разъяснены вопросы, касающиеся налогообложения курсовых разниц, возникших в период с 01.01.2022 по 31.12.2024

Разъяснения подготовлены в связи с принятием Федерального закона от 26.03.2022 № 67-ФЗ , которым установлен временный порядок признания для целей налогообложения прибыли курсовых разниц, возникших в указанный период.

Разъяснения подготовлены в связи с принятием Федерального закона от 26.03.2022 № 67-ФЗ , которым установлен временный порядок признания для целей налогообложения прибыли курсовых разниц, возникших в указанный период.

По разъяснениям Минфина России, доведенными письмом от 22.12.2022 № 03-03-10/126074, суммы положительных и отрицательных курсовых разницы, возникших по не прекращённому на 31.12.2022 валютному требованию (обязательству), необходимо сравнить между собой. При этом в налоговой базе по налогу на прибыль за 2022 год учитывается только превышение отрицательных курсовых разниц над положительными. Если получилось наоборот — положительные разницы превысили отрицательные, их следует учесть в том налоговом периоде, в котором требование (обязательство) погасится.

Соответствующие разъяснения доведены до налоговых органов ФНС России от 26.12.2022 № СД-4-3/[email protected]

Последние новости

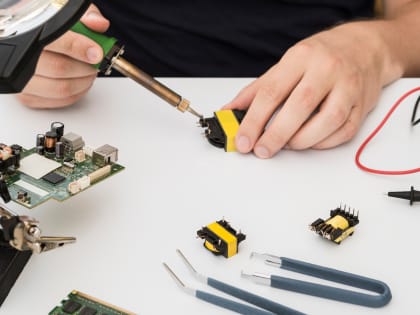

Почему ремонт энкодера — это как настройка часов у хирурга

Мир под микроскопом: где сходятся технологии и человеческий фактор

Сотрудники Госавтоинспекции задержали несовершеннолетнего водителя скутера

Водитель и родители привлечены к ответственности. Фото: Госавтоинспекция УМВД России по г. Магнитогорску В связи с обращением граждан о том, что вблизи посёлка «Звёздный» катаются подростки на мототранспортных средствах,

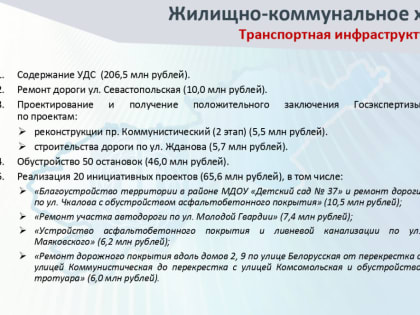

Транспортная инфраструктура Копейска: итоги и планы

В 2024 году на улучшение транспортной инфраструктуры Копейского городского округа было выделено 573 миллиона рублей.

Преобразователь частоты

Все преобразователи проходят контроль и имеют сертификаты с гарантией